Depreciaciones cálculo de bonos, Depreciaciones, Cálculo de bonos – Casio ClassPad fx-CP400 Manual del usuario

Página 191

Capítulo 11

: Aplicación Financiera 191

Depreciaciones

u Método de línea directa

YR

1

(PV – FV )

SL

1

=

n

12

×

(PV – FV )

SL

j

=

n

12 – YR1

(YR1 12)

(PV – FV )

n

12

×

SL

n

+1

=

u Método de porcentaje fijo

100

YR

1

I%

FP

1

= PV

×

12

×

100

I%

FP

j

= (RDV

j

–1

+ FV

)

×

FP

n

+1

= RDV

n

(YR1 12)

RDV

1

= PV – FV – FP

1

RDV

j

= RDV

j

–1

– FP

j

RDV

n

+1

= 0 (YR1 12)

u Método de la suma de los dígitos de los años

n

(n

+

1)

Z

=

2

2

(Intg (n' ) + 1)(Intg (n' ) + 2

× Frac(n' ) )

Z'

=

SYD

1

=

YR

1

12

n

Z ×

(PV

– FV )

n'

– j + 2

Z'

)(PV

– FV

– SYD

1

)

( j 1)

SYD

j

= (

RDV

1

= PV

– FV

– SYD

1

RDV

j

= RDV

j

–1

– SYD

j

n'

– (n

+

1) + 2

Z'

)(PV

– FV

– SYD

1

)

(YR1 12)

12 – YR1

12

×

SYD

n

+1

= (

12

YR

1

n'

= n –

u Método de saldo decreciente

100n

YR

1

I%

DB

1

= PV

×

12

×

RDV

1

= PV – FV – DB

1

100n

I%

×

DB

j

= (RDV

j

–1

+ FV )

RDV

j

= RDV

j

–1

– DB

j

(YR1 12)

DB

n

+1

= RDV

n

(YR1 12)

RDV

n

+1

= 0

Cálculo de bonos

u Términos en las fórmulas

PRC

: precio por $100 de valor nominal

RDV

: precio de reembolso por cada $100 de

valor nominal

CPN

: tasa del cupón (%)

YLD

: rendimiento anual (%)

M

: cantidad de pagos de cupones por año

(1 = anual, 2 = semestral)

N

: número de pagos de cupón hasta el

vencimiento (

n

se utiliza cuando se especifica

“Term” para “Bond Interval”.)

INT

: interés acumulado

CST

: precio incluyendo interés

A

: días acumulados

D

: cantidad de días en el período del cupón hasta su liquidación

B

: cantidad de días desde la fecha de compra hasta la siguiente fecha de pago del cupón =

D

–

A

D

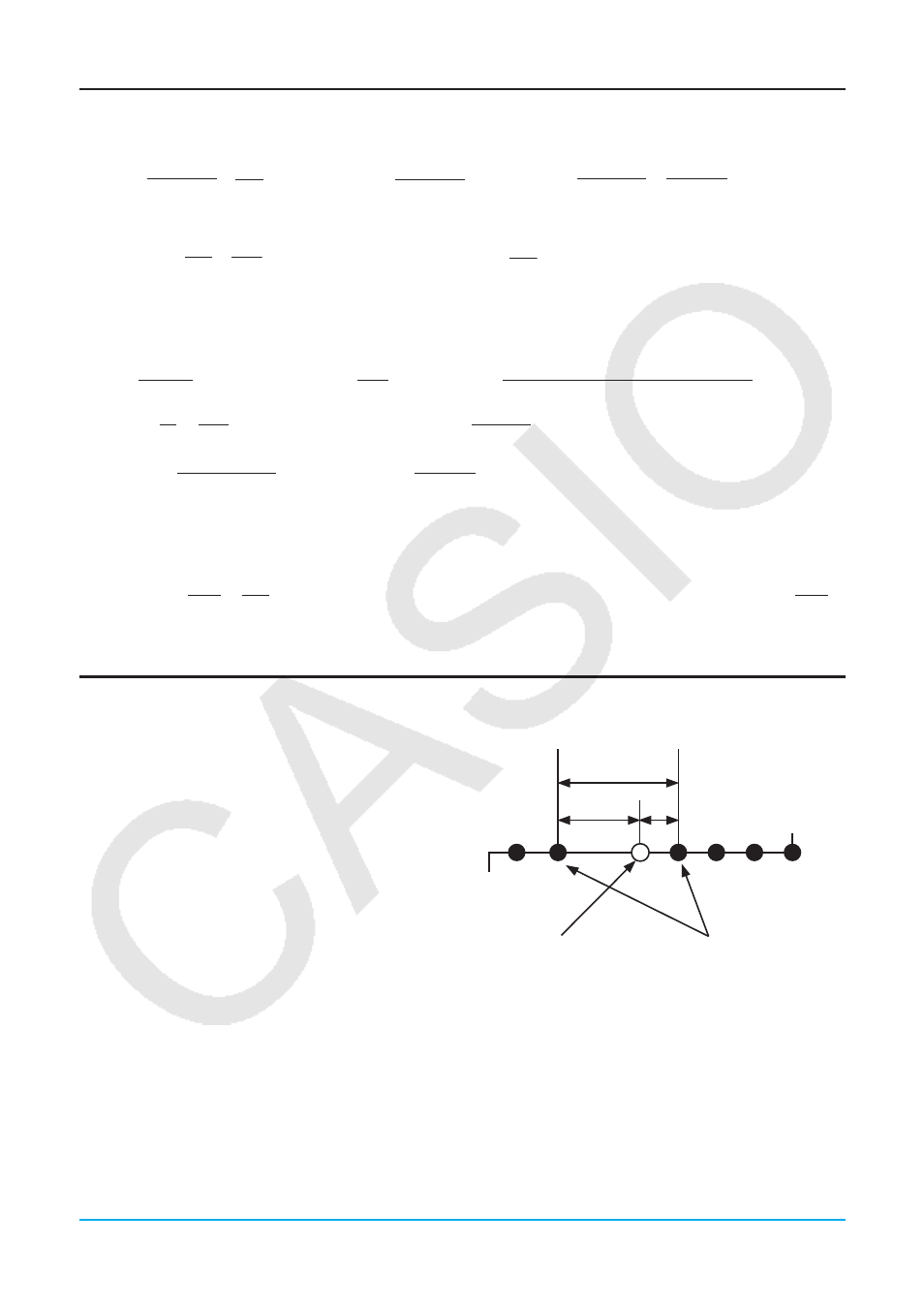

Fecha de emisión

Fecha de reembolso (d2)

Fecha de compra (d1)

Fechas de pago del cupón

A

B