Amortizaciones, Conversión de intereses, Costo/venta/margen – Casio ClassPad fx-CP400 Manual del usuario

Página 190

Capítulo 11

: Aplicación Financiera 190

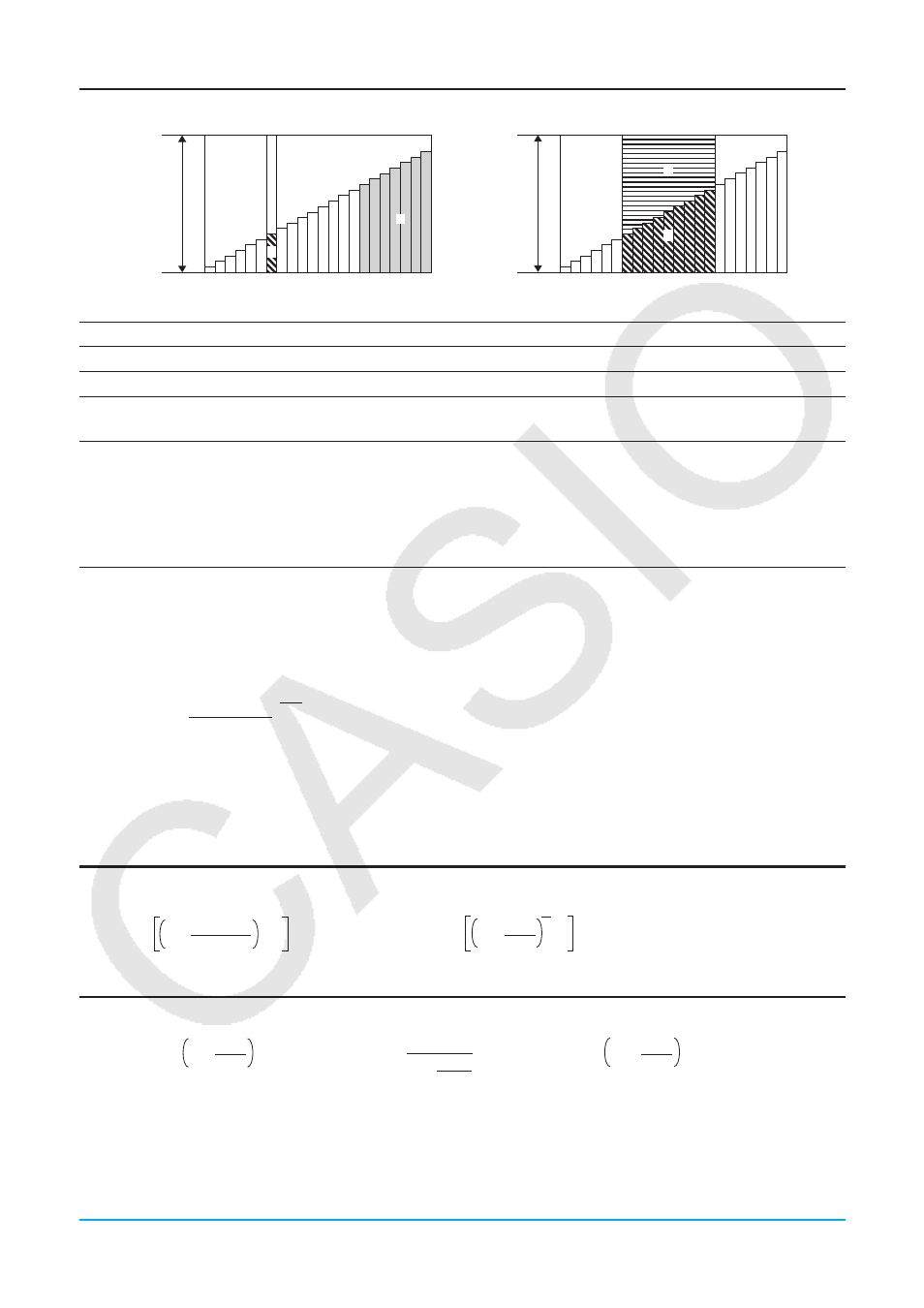

Amortizaciones

c

a

1 pago

Número de pagos

1

PM1

PM2

Last

............

...................

..........

b

1 pago

Número de pagos

1

PM1

PM2

Last

.............

................

.............

e

d

a

: porción de intereses del pago PM1 (INT)

b

: porción principal del pago PM1 (PRN)

c

: saldo principal después del pago PM2 (BAL)

d

: total principal pagado de PM1 a PM2

(

ΣPRN)

e

: interés total pagado de PM1 a PM2 (

ΣINT)

a

+

b

= un repago (PMT)

BAL

0

= PV

(cuando “Payment Date” es “End”)

INT

1

=

0

,

PRN

1

= PMT

(cuando “Payment Date” es

“Begin”)

Conversión entre tasa de interés nominal y tasa de interés efectiva

La tasa de interés nominal (valor

I

% ingresado por el usuario) se convierte a una tasa de interés efectiva (

I

%

'

)

para préstamos a plazos donde el número de pagos anuales es diferente del número de períodos de cálculo

de compuestos anuales.

I%' =

I%

(1 +

)

– 1

[C/Y ]

[P/Y ]

{ }

×

100

100

× [C/Y ]

El siguiente cálculo se lleva a cabo luego de convertir la tasa de interés nominal en efectiva y el resultado se

aplica a los cálculos subsiguientes.

i

= I%' ÷ 100

Conversión de intereses

EFF

=

n

APR/

100

1 +

– 1

× 100

n

APR

=

100

EFF

1 +

– 1

× n × 100

1

n

Costo/venta/margen

CST

= SEL

100

MRG

1 –

SEL

=

100

MRG

1 –

CST

MRG

(%) =

SEL

CST

1 –

× 100

INT

PM1

= I BAL

PM1–1

× i I × (signo PMT)

PRN

PM1

= PMT + BAL

PM1–1

× i

BAL

PM2

= BAL

PM2–1

+ PRN

PM2

Σ

PRN = PRN

PM1

+ PRN

PM1+1

+ … + PRN

PM2

PM2

PM1

Σ

INT = INT

PM1

+ INT

PM1+1

+ … + INT

PM2

PM2

PM1